全国服务热线:

11个城市建材库存193.89万吨, 增加4.44万吨。 5个城市热轧板卷库存23.11万吨,减少1.57万吨。

特别说明:本周钢谷网中西部建材库存除原有11个城市之外,目前已经覆盖到中部城市合肥、南昌、武汉、郑州建材库存(暂未统计到11个城市之内)。5个西部重点城市板材库存持续更新。

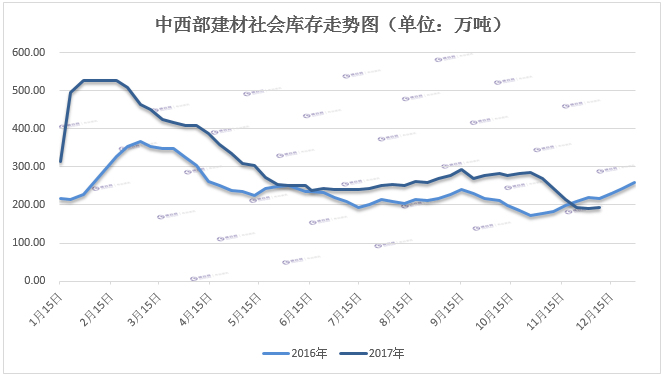

中西部11个城市建材社会仓库存储的总量193.89万吨,较上周增加4.44万吨,增幅2.34%;月环比减少48.86万吨,降幅20.13%;年同比减少36.73万吨,降幅15.92%。

本周中西部建材库存在连续5周下降后,转势增加,西南连续5周下降后首增,增幅大于西北。西北连续两周增加,增幅趋缓。 目前西南建材库存130.85万吨本周增加4.2万吨;西北建材库63.04万吨增加0.24万吨。其中成都、昆明库存均增加2万吨至22万吨、66万吨,其他城市变化幅度不大。西北钢材市场需求弱势,当地主流钢厂资源外流西南较多;西南区域到货持续增加,由于价格高位,下游采购需求较前期有所减少。总的来看,中西部建材社会库存小幅增加。

西安地区建筑钢材社会库存继续呈现下降的趋势,但是从下降的幅度来看,降幅大幅缩小。截止12月13日西安地区建筑钢材总库存降至14.17万吨,较上期减少0.23万吨,环比降幅1.6%;与去年同期相比下降13.58万吨,同比降幅48.94%。近期受期货市场大幅度波动的影响,市场观望情绪增多,加上北方地区普降雨雪,终端需求下降,市场看空氛围浓厚。但是在环保背景下,供给整体依旧偏紧,市场库存整体处于低位。

兰州地区建筑钢材社会仓库存储的总量增至10.92万吨,较上期增加0.76万吨,环比增幅7.48%;与去年同比减少7.28万吨,同比降幅40%。主流钢厂酒钢到货量增多。从主流库房资源来看,资源依旧较为集中,其中兰州中铁二十一局资源量和鑫港库占据整体资源量的70%以上,其次是展鹏库、兰高库等。

成都建材社会库存较上周增加2万吨至22万吨,增幅10%。其中盘线万吨。近期西北地区钢厂资源持续到货,尤其是汽运资源到货偏多,其中西北地区钢厂资源宁钢、申银、德胜到货较多。目前本地市场行情报价高位,成交较前期有所减少。近期主流库房437库资源到货较多,装货车辆存在排队现象,整个仓库资源吞吐量已达到峰值。总的来看,成都市场资源持续到货,需求较前期有所减少,库存有所增加。

重庆建材库存19.85万吨,较上周减少0.65万吨。其中螺纹钢12.7万吨,较上周减少1.3万吨,盘螺4.48万吨,盘圆2.6万吨。当地库房团结村、港华库资源较多。主导钢厂资源依然以达钢、龙钢、建邦、武钢汉钢、昆钢、桂鑫、复鑫等钢厂资源为主。本地市场经过多日暴涨之后,套现资源有所增多,商家出货意愿增强。总的来看,市场资源有所消化,部分钢厂资源依旧存在缺规格现象。总的来看,本周重庆建材库存继续下降。

乌市建材社会库存18.21万吨,较上周增加0.38万吨。现阶段乌市销量缓慢,钢厂到货量资源量逐量减少,出疆资源继续增加北材南调路线,乌市市场库存量有所转变,开始有少量到达市场库存从而补齐前期短缺资源规格,但乌鲁木齐气温已到零下5-10度,对工地的正常施工影响较大,需求萎缩。疆内大部分资源继续发往西南地区,乌鲁木齐到货量虽然较少但有所增加,现局面仍然呈供需两弱。

银川建材社会库存6.97万吨,较上周减少0.24万吨,现燕宝库房资源1.01万吨,较上周相比减少0.14万吨,望远库房资源5.56万吨,较上周相比减少0.1万吨,其他较小库房库存0.4万吨多为亚新资源。据了解,当地市场资源部分规格出现短缺,但配货销售问题不大,亚新资源有所增加。从资源结构上来看,现阶段该地区主导钢厂资源继续以申银、蒙玥、亚新等钢厂资源为主。

包头地区建筑钢材社会库存9.7万吨,与上周相比减少0.5万吨,降幅4.9%。气候因素本地终端基本停工,资源外发为主,钢贸商库存较少,钢厂资源南下较多,部分钢厂因检修厂内库存会降低。从资源结构看,现阶段该地区主导钢厂资源仍然以包钢、大安、亚新、申银等钢厂资源为主。

西宁地区建筑钢材社会库存总计2.9万吨左右,较上周减少0.15万吨左右。现该地区市场资源大多分布在在煤场库与长丰库。市场主导钢厂资源以酒钢为主,到货情况一般。入冬以后,当地终端工程陆续停工,需求弱势,市场成交较为清淡。

贵阳建材社会库存增加1万吨至12;主流库房牛郎仓库存储的总量5.33万吨,较上周库存增加0.06万吨;改貌仓库存储的总量2.32万吨,较上周库存增加0.66万吨;八公里库房资源总量3.5万吨左右,较上周库存减少0.5万吨;其他库房资源相对较少。其中三个库房合计螺纹钢7.6万吨,较上周库存减少0.58万吨;盘螺2.03万吨,较上周库存增加0.31万吨;高线万吨。近期市场到货资源主要以盘线为主,盘线库存有所增加,而螺纹钢到货量少,目前规格12、20、25等较为紧缺。近期市场成交一般,据悉在途资源尚有1万多吨,综上,贵阳市场社会库存开始增加。

云南建材社会库存在66万吨,较上周库存增加2万吨。其中昆钢钢厂仓库存储在34万吨左右,仙福5万吨左右,玉昆5万吨左右,呈钢5万吨左右。据悉,呈钢钢厂计划检修到22日,预计影响产量3万吨,其余钢厂均在正常生产。目前下游需求正常,而云南资源于12月份已发往省外3多万吨,较前期有所减少,近期钢厂在补库,库存有所增加。

长沙建材社会库存约11万吨,较上周略减少0.15万吨;库存总的来看依然低位,这也是近期长沙市场行情报价上涨较快的原因之一,据了解,目前长沙市场小厂资源较多,大厂资源相对紧缺,到货不多,现钢厂挺价意愿较强,本地市场行情报价涨价较快。

武汉建材社会库存较上周下降1.24万吨至16.71万吨;其中高线、盘螺较上周增加;螺纹较上周有所减少;外围资源到货不佳,出货较好;主流钢厂价格坚挺,目前虽成交较上周收缩,但库存偏紧,对价格形成支撑。

合肥市场建筑刚才仓库存储情况:螺纹钢4万吨,较上周三持平;盘螺3万吨,较上周减少2000吨;线吨。其中,徽商库螺纹钢2.2万吨,增加2000吨;盘螺1.5万吨,减少2000吨;线万吨;线万吨。由于近期市场到货正常偏少,马钢、萍钢、长江等钢厂到货基本正常,首钢长治、雨花、立恒、高义等周边钢厂资源到货减少,其它钢厂到货变化不大。目前螺纹钢资源主要以马钢、萍钢为主;马钢、萍钢、首钢长盘螺资源较为充足,线材除马钢外,其它钢厂资源普遍较少。

南昌社会库存总计19万吨左右;较上周增加1万吨;其中高线、螺纹较上周增加;盘螺较上周减少;上周以来,方大特钢检修完成,产线回到正常状态,对市场的供应有所增加;且上周在价格高位回落之后,整体成交显而易见地下降,价格下降,终端采购较少,因此市场库存有一定增加。

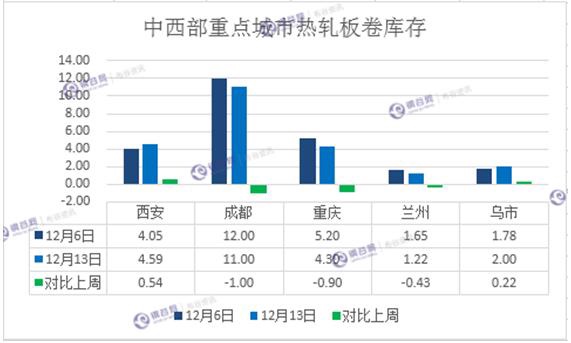

中西部5个城市热轧板卷社会仓库存储的总量23.11万吨,较上周减少1.57万吨,降幅较上周扩大;其中成都、重庆、兰州库存减少;西安、乌市库存增加;具体从成都来看,近期钢厂到货缓慢,需求较好,低合金板卷资源较少,目前资源大多分布在在达海库;从西安来看,近期市场主流钢厂资源到货量有所增多,受近期板材价格大大上涨的带动,市场商家拿货积极。

本周西安热轧板卷社会库存继续增加。西安热轧板卷社会库存整体资源量增至4.59万吨,较上期增加0.54万吨,环比增幅13.33%;与去年同期相比下降0.18万吨,同比降幅3.77%。近期市场主流钢厂资源到货量有所增多,受近期板材价格大面积上涨的带动,市场商家拿货积极,预计下周西安热轧板卷社会库存将会继续增加。

兰州热轧板卷市场社会库存降幅明显。该地区热扎板卷整体资源量降至1.22万吨,较上期减少0.43万吨,降幅26.06%;与去年同期相比下降0.43万吨,同比增幅26.06%。

成都热轧板卷库存11万吨,较上周减少1万吨。近期热卷到货以建龙,西南不锈钢为主。目前本地市场资源大多分布在在达海库。近期钢厂到货缓慢,需求较好,低合金板卷资源较少,总的来看,热轧板卷市场库存继续减少。

重庆热轧板卷库存4.3万吨,较上周减少0.9万吨。目前市场资源主要以重钢、宝钢、包钢、武钢、柳钢、建龙、攀钢为主,近期龙文库到货主要以重钢、包钢为主。市场资源依旧较少,部分规格依旧短缺。近期主导钢厂到货量有限,外围钢厂少量到货,整体市场库存依旧偏紧。

乌市热轧卷板社会库存1.78万吨,较上周减少0.22万吨,市场主要为八钢、酒钢资源,本周酒钢资源0.64万吨,八钢资源1.14万吨。八钢资源依然占主导位置,在天气与停工令的影响下,乌市销售步入淡季。

中西部5个城市中厚板仓库存储的总量12.69万吨,较上周减少1.13万吨,转增为降;5个城市中,仅乌市库存有所增加;其余城市库存均会降低;其中成都下降幅度较大,主流钢厂重钢近期对成都市场资源投放量减少,主要钢厂资源大多分布在在天一库,目前市场库存依旧低位。从乌市来看,八钢资源多于酒钢资源,乌市市场需求转弱,成交量消化较为缓慢,终端与中间商客户随缺而购,本周需求情况逐步减少。

本周西安地区中厚板社会仓库存储下降。西安中厚板社会库存整体资源量在5.48万吨,较上期下降0.29万吨,环比降幅5.03%;与去年同比增加2.57万吨,同比增幅88.32%。最近一段时期,该地区主流钢厂到货相比前期会降低,终端需求平稳,库存有小幅回落。

钢谷网历时三年研发的“布谷云仓储管理系统”15年7月投入到正常的使用中起,利用大数据、云计算物联网等信息技术,开启钢铁行业工业4.0下的数据智能化时代。目前钢谷网布谷资讯团队覆盖监测中西部103家主流仓库。同时钢谷在中西部17个省份设立有百名电商专员,定时对所在城市全部钢材库房做全面盘点,最终经过系统、人工、市场、库房等多方位校对核准后,于每周三准时发布。另钢谷网布谷资讯与数据研究团队经过多年努力,突破大宗商品数据信息的区域半径限制,正在致力于全国行业“成交价”“成交量”“螺纹钢指数”“钢厂仓库存储”“期货分析”等多品牌数据产品的发布,敬请关注!

本周兰州中厚板市场社会库存小幅下降。本周兰州中厚板社会库存整体资源量在0.8万吨,环比上期下降0.18万吨,降幅18.37%;与去年同期相比增加0.15万吨,增幅23.08%。近期主流钢厂到货量较少,库存有所下降。

成都中厚板库存4.5万吨,较上周减少0.7万吨。本地中厚板资源主要以酒钢、重钢为主,近期钢厂到货量减少,部分规格紧俏,其中普中板和低合金中板10、12、16、20规格较缺。主流钢厂重钢近期对成都市场资源投放量减少。从库房来看,主流钢厂资源大多分布在在天一库,目前市场库存依旧低位。

重庆中厚板库存1.49万吨,较上周减少0.01万吨。目前市场资源主要以重钢、八钢、萍钢为主。资源大多分布在在龙文库和中交库。目前中板资源库存维持低位,部分规格资源紧俏。本周钢厂资源到货量缓慢,市场成交尚可。总的来看,库存小幅减少。

乌市中厚板社会库存0.42万吨,较上周增加0.05万吨,现市场资源主要以八钢、酒钢为主,本周酒钢资源0.09万吨,八钢资源0.33万吨。八钢资源多于酒钢资源,乌市市场需求转弱,成交量消化较为缓慢,终端与中间商客户随缺而购,本周需求情况逐步减少。